根據DisplaySearch LCD TV液晶電視價值鏈&分析季度報告和大尺寸TFT(薄膜晶體管)面板出貨量季度報告顯示,電視面板廠商2015年的出貨目標為2億5,700萬片,僅比2014年的2億4,900萬片增長3% Y/Y。但另一方面,2015年大尺寸面板出貨量將大幅增長。

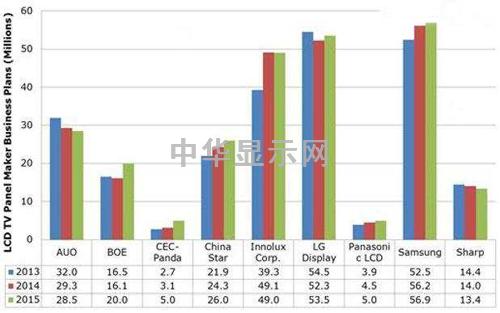

正如下圖所示,面板廠商如AUO(友達光電)和夏普(Sharp)由于產能限制,電視面板出貨量增幅不大;但將重點轉移到大尺寸面板方面。例如,DisplaySearch觀察到,AUO將于2015年減少39”面板的產量,轉而擴大50”和55”的產量。同時AUO還將擴大其八代線工廠產能,每月15,000片,從而可以增加大尺寸面板產量。Sharp也計劃在2015年增加60”面板產量,同時開發超大尺寸面板,如120”。 Innolux(群創光電)也因它在過去三年并未建造新工廠而受到產能限制,因此Innolux2015年的計劃仍維持在4,900萬片。不過,Innolux計劃擴大其現有的六代線、七代線和八代線工廠產能。另外,它還將增加對其八代線工廠的投資,以便使工廠空間得到更充分的利用,同時提高設備效率。

圖一、2013-2015年LCD TV面板廠商出貨計劃(單位:百萬片)

來源:DisplaySearch

LG Display正將部分八代線工廠產能向oxide(氧化物)背板轉移,以生產OLED(有機發光二極管)電視面板。同時,它也正擴大其廣州八代線工廠的產能。LG Display 2015年的計劃是增長大尺寸面板如43”, 49”和65”的產量。Samsung Display也同樣在擴大其蘇州八代線工廠產能。Samsung Display計劃減少32”面板的產量,同時擴大40”, 48’, 55”, 65”及更大尺寸面板生產。

隨著BOE(京東方)擴大工廠產能,尤其是八代線工廠產能,其2015年的增長目標是24% Y/Y。ChinaStar(華星光電)計劃在2015年底擴大其第二條八代線產能,2015年電視面板的出貨計劃是2,600萬片,其中增長最多的是55”面板。CEC-Panda明年主要的增長仍集中在32’’面板,但它也正計劃開始生產65”面板。

這三家中國廠商將是唯一在2015年增加32’’面板供應的廠商,而全球32”面板供應量將從2014年的7,800萬片下降至2015年的7,500萬片。32”面板在所有LCD TV面板中的占比也從2013年的39%下跌至2014年的31%,2015年預計將下降至29%。但是,32”面板仍是LCD TV的首選,尤其是在發展中國家。而且,32”面板在六代線、七代線和八代線工廠生產中最具效率,因此DisplaySearch預計面板廠商仍將繼續生產32”面板。

另一方面,DisplaySearch研究表明,小尺寸LCD TV的需求仍在繼續,尤其是在發展中市場,如南美。而26”及以下,尤其是23.6”/24”面板2015年的需求量仍維持在2,600萬片。

如下表所示,大尺寸面板的產量將持續增加,DisplaySearch表示,40”將取代39”, 43”取代42”, 48”替代46”, 49”取代47”, 55”取代50’’。我們預測,50”面板的產量增幅將縮小,預計從2014年的1,670萬片增至2015年的1,710萬片,但55”面板的出貨量將從2014年的1,670萬片大幅增長至2015年的2,410萬片。同時,由于Innolux將生產重心轉向39.5” (40”),AUO也正逐步減少39” FHD(全高清)面板的生產從而轉向高清面板,39”面板的產量將急劇下降,從2014年的900萬片降至2015年的360萬片。

關注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業頂級新媒體

掃一掃即可關注我們