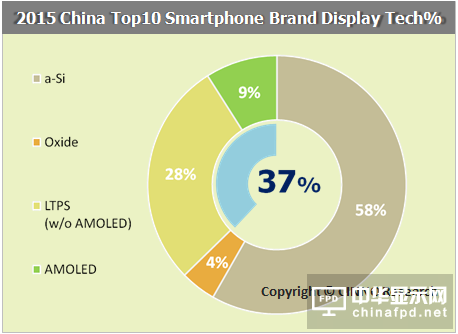

據CINNOResearch Quarterly Smartphone Panel Value Chain Report中數據顯示,2015年國內手機品牌中LTPS(含AMOLED顯示技術)與Oxide面板滲透率達到41.8%,使用比重相比2014年大幅增加16.0%。其中,不含AMOLED顯示技術的LTPS面板滲透率達28.3%,Oxide面板使用比例為4.4%,分別增長5.9%、1.0%。

圖1. 2015年國內前十大手機品牌顯示屏技術別出貨

數據來源:CINNO Research Quarterly Smartphone Panel Value ChainReport

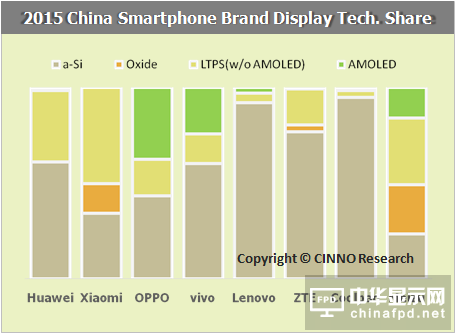

國內手機品牌AMOLED面板采用比重大幅增加9%

由于2015年三星顯示器對外積極釋放AMOLED面板,在國內品牌OPPO、vivo、金立Gionee、魅族MEIZU等大品牌的鼎力支持下,使得AMOLED面板在高階機種的比重大幅增加。若單獨計算2016年國內前十大品牌AMOLED面板使用比重,則市場滲透率大幅增加9.0%。

據CINNO Research Quarterly Smartphone Panel Value Chain Report數據顯示,2015年OPPO的AMOLED面板使用比重達38%,為國內品牌之最,合計整體LTPS產品使用量,OPPO則達到57%,而2014年OPPO該比重為52%,明顯不同的是其中三分之二的LTPS產品被換成了三星的AMOLED顯示面板。而OPPO在2015年全年銷量增幅突破55%。

另一個年度銷量增長超過55%的品牌vivo,其AMOLED面板使用比重也高達24%;而銷量爆沖350%的魅族AMOLED面板的使用比重也達到16%。華為MateS因定價較高,在這第一款AMOLED手機上銷量并不高,全年比重不足2%。

圖2. 2015年國內各主要手機品牌顯示屏技術別出貨

數據來源:CINNO Research Quarterly Smartphone Panel Value ChainReport

(備注:聯想品牌不含MOTO、ZUK出貨量;酷派品牌不含奇酷出貨量)

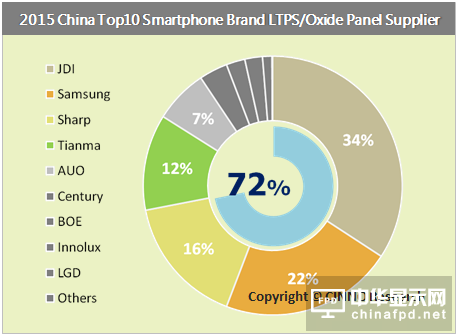

國內手機品牌LTPS面板國產化率突破20%

據CINNO Research Quarterly Smartphone Panel Value Chain Report 統計國內手機品牌采用的高階面板(LTPS/Oxide)來源,日系面板供應商份額合計達50%,雖然仍為市場中絕對性主導力量,但是份額相比2014年大幅下降20%,特別是夏普市占率高達下降17%。其中,JDI主要國內合作品牌由去年的OPPO和華為轉變為華為和小米,二者合計達JDI在國內市場供貨比重的約83%。而Sharp的國內主力合作品牌仍為小米、魅族,兩者占據夏普國內品牌供貨比重的89%。

三星的AMOLED面板發力最為迅猛,從2014年的幾乎零市占率,跳升至高階屏供應商第二名,占比達到22%,而在前十大品牌中給予其支持力度最大的OPPO和vivo達到75%的貢獻度。

隨著天馬廈門5.5代LTPS產線的滿產滿銷,天馬成為國內最大的高階手機顯示屏供應商,其市場占有率在前十大智能手機品牌中同比增長7%至2015年的12%。而由于深超和京東方也在今年大幅增加LTPS面板的供貨量,據CINNO Research Quarterly Smartphone Panel Value Chain Report統計,2015年國內面板企業在國內前十大手機品牌中使用LTPS面板的比重突破20%,市場份額同比增加約15%。

圖3. 2015年國內手機品牌LTPS/Oxide顯示屏供應商份額預估

數據來源:CINNO Research Quarterly Smartphone Panel Value ChainReport

2016年廈門天馬6代LTPS產線、華星武漢6代LTPS產線、信利惠州4.5代AMOLED、友達昆山6代LTPS產線等都將投入量產,并伴隨上海和輝光電、昆山維信諾(國顯)5.5代AMOLED產線、南京中電熊貓8.5代IGZO產線良品率的爬升,可以預期高階手機面板的國產化率將進一步快速提升。

在顯示屏領域,Made in China質與量并駕齊驅的時代已經到來。

關注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業頂級新媒體

掃一掃即可關注我們