全球液晶電視面板的平均尺寸逐年增加,大尺寸化速度明顯加快,需求逐步向大尺寸轉移。其中,32及32英寸以下的小尺寸面板需求快速減少,逐步向40英寸尺寸段轉移,帶動40英寸尺寸段的需求明顯增加。根據群智咨詢(Σintell)調查數據顯示,2016年全球39~45英寸尺寸段面板的需求有望達到777萬,占全球面板需求的比重將首次超過32英寸,達到30%,而32英寸的占比將降低到30%以內。

40英寸尺寸段需求的快速增長,供給端卻因多重因素的影響很難跟上需求的腳步。首先40英寸面板的供給一波三折,產能持續減少。2016年是一個不平凡的年份,2月份的臺灣地震對群創39.5英寸面板的供貨影響至今,加之SDC40英寸面板受制程良率低等因素影響,出貨維持在低位水平, 40英寸的供貨一直維持緊張。同時,SDC已經正式決定今年關閉其中一條7代線,40英寸面板產能面臨大幅減少,勢必會對2017年及以后40英寸的供給造成較大影響。

43英寸目前產能的增加主要看8.5代,但又非8.5代的經濟切割尺寸,必須通過套切(Hybrid cut)解決方案,然而套切效率、良率和營收都不樂觀,所有面板廠均一定程度上控制8.5代的43英寸套切產能。但BOE福州的8.5代量產后將有效解決效率問題,預計BOE從2017年下半年開始將成為43英寸主力供應商,到2018年43英寸總體供給將會大幅增長。

群創近期積極推廣45英寸面板,從供給層面來看,直至2017年上半年,45英寸的供給僅局限于群創8.6代線和夏普10代線聯合供應,產能依然有限。隨著2017年下半年CEC咸陽及惠科重慶的8.6代線量產,極大可能加入45英寸陣營,則45英寸面板的供應能力有望得到迅速的提升,實際可以供給的數量有望大幅增加。

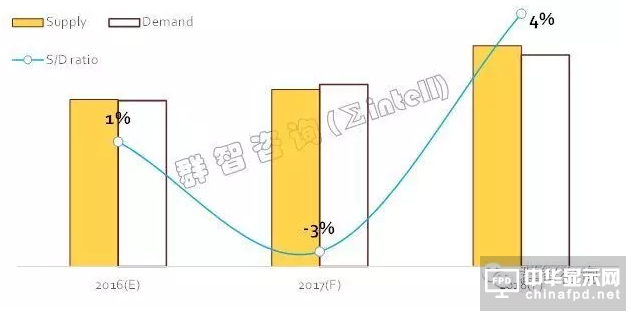

根據群智咨詢(Σintell)供需模型數據顯示,39.5~45英寸尺寸段的供需比呈現波段變化趨勢,2016年供需比預計為1%,供應偏緊。而到2017年,因受SDC7代線部分關閉,40英寸供給大幅減少,43英寸和45英寸實際供應增長緩慢影響,39.5~45英寸尺寸段缺貨風險大增;而2018年,隨著多條8.5代和8.6代線陸續量產爬坡,43英寸和45英寸的供應能力明顯增強,供需緊張將隨之緩和。

2016~2018 39.5“~45”液晶電視面板供需比走勢(Unit: Mil,%)

關注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業頂級新媒體

掃一掃即可關注我們