【Technews科技新報】TrendForce 旗下光電事業(yè)處 WitsView 最新研究報告顯示,由于 2016 下半年面板價格飆漲,以及市場對三星顯示器 L7-1 將關廠可能造成缺貨的預期心理,使得全球電視主要品牌對今年 40~49 寸的出貨比重較年初預估來得保守,約較年初預估值下滑 3.8%,因此中尺寸(40~45 寸)取代 32 寸成為電視面板主流尺寸的預期將難以實現(xiàn)。

供給受限,40~49 寸面板出貨比重較年初預估下滑

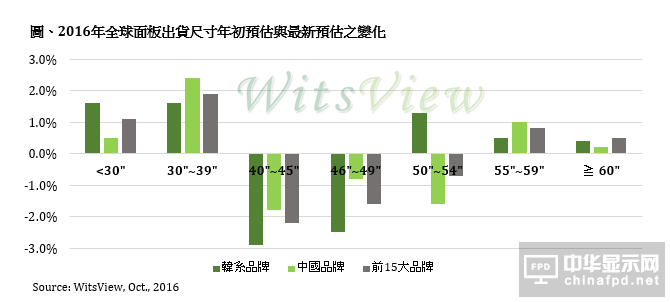

WitsView 預估 2016 年全球前十五大電視品牌 40~49 寸出貨比重較年初預估值下滑 3.8%,為出貨尺寸變化最為劇烈的區(qū)段,在中尺寸面板供給受限下,品牌廠紛紛轉(zhuǎn)往更大或更小兩端尺寸的面板,使得 30~39 寸與 55~59 寸的出貨比重成長 1.9% 與 0.8%。

WitsView 研究經(jīng)理林鉦順表示,韓系品牌原規(guī)劃將今年中尺寸電視整機出貨比重提升至三成,但由于第二季中尺寸面板受三星顯示器的 BCS 制程轉(zhuǎn)換不順以及南臺灣地震的影響,導致 40~49 寸整機出貨比重反而減少 5.4%。為順利達成年度出貨目標,韓系品牌第二季開始空運面板甚至轉(zhuǎn)單至更小的 32 寸,或更大的 50 寸以上面板。

32 寸與 55 寸出貨比重增加

另一方面,中國品牌一樣受到上半年南臺灣地震與三星顯示器制程轉(zhuǎn)換不順影響,40~50 寸的整機出貨比重較年初預估衰退 4.2%,而 32 寸與 55 寸的比重則明顯增加,分別為 2.4% 與 1%。主要受惠于中國兩大面板廠為 32 寸與 55 寸主要供應商,中國品牌借地利之便以拉抬出貨總量所致。

林鉦順指出,中國六大電視品牌今年將 55 寸電視在中國市場定位為主力促銷機種,為的是迎合高分辨率 UHD 電視需求,也與近年來蓬勃發(fā)展的互聯(lián)網(wǎng)品牌的較勁意味濃厚。

WitsView 認為 2017 年電視整機市場的變化將難以預測,主因面板廠 40~45 寸的供給狀況將影響品牌廠對主流尺寸在市場的布局。此外,由于今年第三季 40~45 寸面板價格較第一季漲幅超過四成,部分二、三線品牌與代工廠面臨電視整機的終端售價下跌與面板價格大幅提升的雙重壓力,下半年營運恐遭虧損窘境。

(首圖來源:Flickr/senorjerome CC BY 2.0)

關注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業(yè)頂級新媒體

掃一掃即可關注我們

產(chǎn)品供求| 雜志期刊| 協(xié)會服務| 專題集| 關于我們|網(wǎng)站地圖|版權(quán)聲明| 廣告服務

Copyright © 2018 深圳市美嘉投資有限公司. All Rights Reserved 版權(quán)所有 粵ICP備12048185號-1

中華顯示網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務請仔細閱讀法律聲明,風險自負。

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:314106127@qq.com