2016年的全球電視面板市場可以說是如火如荼,根據(jù)群智咨詢(Sigmaintell)數(shù)據(jù)顯示出貨量達到2.58億,同比下滑2.6%,但平均尺寸增長帶動出貨面積大幅增長6.3%。展望2017年,全球液晶電視面板的出貨量預(yù)計為2.52億臺,同比下降2.3%,而因平均尺寸的持續(xù)增長帶動需求面積同比增3%。同時,圍繞用戶體驗,以“畫質(zhì)和外觀”為主軸,2017年TV顯示技術(shù)將呈多元化發(fā)展趨勢,4K、曲面、量子點、無邊框等面板需求將會迎來高增長。

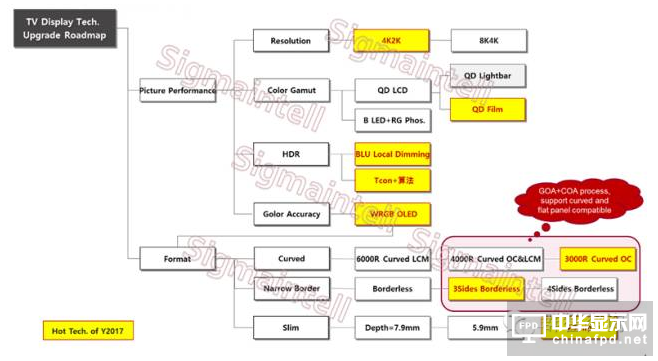

2016~2017年TV面板技術(shù)發(fā)展路線圖

數(shù)據(jù)來源:群智咨詢(Sigmaintell)

一、畫質(zhì):

(一)分辨率:4K普及化 8K醞釀中

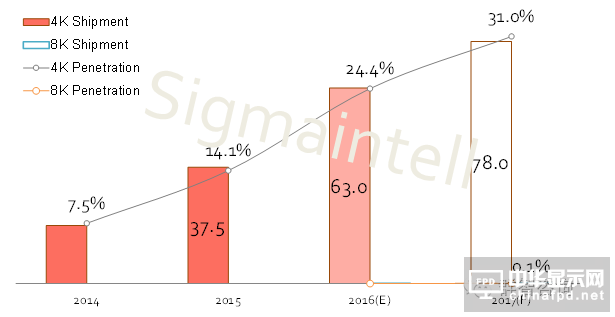

提升畫質(zhì)是一直是顯示應(yīng)用產(chǎn)品開發(fā)的核心焦點,特別是消費者用戶最直觀感受的屏幕分辨率。2016年全球4K液晶電視面板的出貨數(shù)量超過6000萬片,滲透率達到24.4%。根據(jù)群智咨詢(Sigmaintell)預(yù)測,2017年全球4K液晶電視面板的出貨量有望到7800萬片,滲透率提升到31%。而韓廠在4K產(chǎn)品的布局尤為積極,2017年LGD和三星(SDC)將大力推動,4K面板內(nèi)部占比均有望超過50%。中國面板廠商也積極調(diào)整產(chǎn)品結(jié)構(gòu),發(fā)揮G8.5代線優(yōu)勢大力提升55英寸的產(chǎn)品比重,從而帶動4K面板滲透率的提升。

與此同時,伴隨著消費升級和大尺寸化趨勢,8K面板將步入市場。以75英寸為例,4K面板像素密集度僅為59ppi,若提升至8K則PPI可提升至110以上,顯示畫面細膩度將大幅提升。2017年中日臺韓面板廠商在在8K面板市場均將開始布局, 但TFT和IC技術(shù)以及成本將是最大的限制。我們預(yù)計2017年依然是技術(shù)儲備階段,2018年開始技術(shù)將逐步成熟,8K面板有望加快滲透。

2014~2017全球4K&8K液晶電視面板出貨量及滲透率走勢(單位:百萬臺,%)

數(shù)據(jù)來源:群智咨詢(Sigmaintell)

(二)QD LCD將迎突破性增長

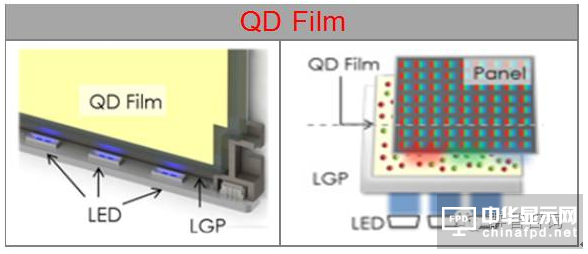

背光技術(shù)對LCD畫質(zhì)起著至關(guān)重要的作用。量子點背光是以量子點(Quantum Dot)做為發(fā)光材料,通過藍光LED來調(diào)節(jié)量子點的尺寸大小,進而控制能帶和發(fā)射光譜,可以大幅提高傳統(tǒng)背光的光譜。因此,用量子點膜(QD Film)來取代傳統(tǒng)TV背光中的diffusersheet,就可以大幅提高TV的顯示色域到100%以上。這極大彌補了LED背光在色域上的天然不足,對TV整機廠商具有極大吸引力。

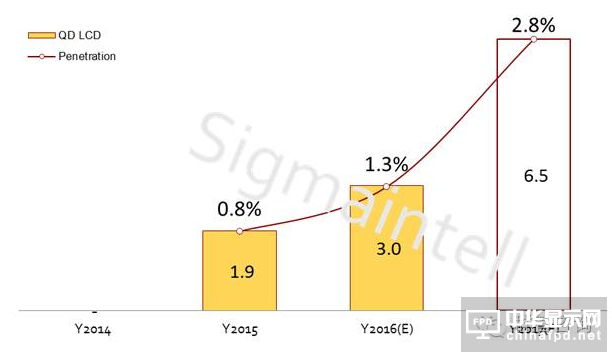

但這項技術(shù)推出市場兩年來市場滲透率仍偏低,根據(jù)群智咨詢(Sigmaintell)的數(shù)據(jù)顯示,2016年全球量子點電視的市場規(guī)模預(yù)計為350萬臺,滲透率僅為1.5%。其主要原因有兩方面,其一是市場壟斷,供應(yīng)商集中,由于全球量子點材料供應(yīng)商局限為外資企業(yè),其中以Nanoco、QDVision、Nanosys為壟斷供應(yīng)商,而量子膜更是只有3M一家獨家供應(yīng),導(dǎo)致絕大部分品牌都很難量產(chǎn)或者大量銷售量子點電視。因此,市場幾乎由1~2家廠商和品牌主導(dǎo),其中三星電子占據(jù)了90%以上份額。由此帶來第二個問題是成本過高。

2016年,隨著量子點材料提煉技術(shù)的穩(wěn)定成熟,供給開始快速增長,群智咨詢(Sigmaintell)調(diào)查主力量子點材料廠商良率可達到96%以上。上下游間合作關(guān)系也更趨緊密,如:TCL戰(zhàn)略投資納晶科技,nanosys與康德新建立供貨關(guān)系。從2016年下半年開始,量子膜市場價格逐漸下降,其與傳統(tǒng)film之間的價差也快速縮小。群智咨詢(Sigmaintell)認為,這將刺激更多品牌導(dǎo)入量子點背光產(chǎn)品,終端售價也將隨之大幅下降,進而刺激需求增長。我們預(yù)測,2017年量子點背光電視市場規(guī)模將迎來突破性增長,未來幾年市場增長空間很大。

至于行業(yè)熱議的QLED量子點電視,由于產(chǎn)品技術(shù)、設(shè)備、材料等成熟度的原因,我們認為短期內(nèi)無法實現(xiàn)量產(chǎn)。

2014~2017全球QD LCD電視出貨量走勢(單位:百萬臺)

數(shù)據(jù)來源:群智咨詢(Sigmaintell)

(三)HDR技術(shù)解決方案多樣化

HDR是英文“High Dynamatic Range”高動態(tài)范圍的縮寫,是指顯示效果更接近人眼看到的真實色彩,實現(xiàn)更高的亮度和更寬的色域。根據(jù)Dolby Vision以及UHD Lines的標(biāo)準(zhǔn),要實現(xiàn)Real HDR必須滿足動態(tài)對比度、色域以及Peak Brightness的相關(guān)條件。以目前技術(shù)水平來看,動態(tài)范圍最高可達到1500nits,最低僅為0.05nit。HDR技術(shù)的解決方案主要有以下形式:從硬件來看,首先是背光分區(qū)獨立控制;另外背光源要采用高色域方案,如Red 采用新的熒光粉或使用量子點背光方案。除了硬件顯示方面達到HDR的標(biāo)準(zhǔn)外,信號處理也是必不可少的,這就要求芯片必須支持HDR解碼。當(dāng)然,實現(xiàn)真正的HDR,從片源的制作,編碼解碼,傳輸以及最終的顯示,所有的這些環(huán)節(jié)均需要技術(shù)的革新和突破。

在電視市場,因受面板價格波動的影響,電視整機廠商長期面臨著嚴(yán)峻的獲利挑戰(zhàn),而這項技術(shù)將給用戶帶來更真實的畫質(zhì)體驗,也有利于提升獲利。隨著產(chǎn)業(yè)鏈相關(guān)技術(shù)的逐步成熟和突破,技術(shù)也呈現(xiàn)多元化,面板廠商嘗試通過local dimming和Tcon算法兩種方式來實現(xiàn)HDR,可以預(yù)見未來幾年HDR電視也將會迎來快速增長。

二、外觀:追求極致的 “曲-薄-窄”

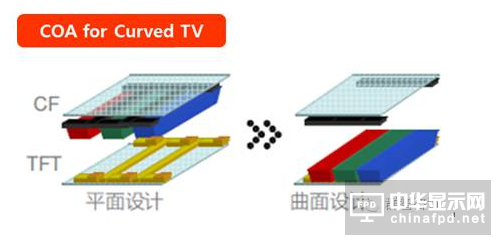

(一)技術(shù)和資源加持 大尺寸曲面滲透率持續(xù)提升

近期對于外觀的創(chuàng)新最主要是在模組端推進技術(shù)革新,但必須要面板積極配合。從面板端來看,曲面面板以三星(SDC)和友達為主要陣營,2016年中國廠商華星光電也加入曲面面板供應(yīng),帶動曲面面板的供貨能力大幅增強。2017年面板廠商會持續(xù)的推動COA及BCS等制程改造,改善曲面面板的畫質(zhì),曲率也會進一步升級,帶動3000R曲率實現(xiàn)全面應(yīng)用。同時主流面板廠商將擴大推廣平曲共用的open cell,使得曲面電視成本下降,促進需求增長。

而需求端,曲面電視作為高端產(chǎn)品,在終端市場同一尺寸的價格與平面的價差保持在30%左右,保障了整機廠商的利潤,從而促使整機廠商積極布局和推廣。目前曲面電視以三星電子為主導(dǎo),而以TCL和海信等中國品牌廠商也積極推廣,曲面電視市場規(guī)模進一步擴大。

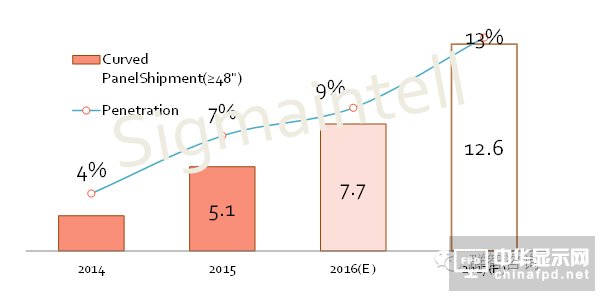

根據(jù)群智咨詢(Sigmaintell)預(yù)計2017年全球曲面面板的出貨量將會達到1400萬臺,滲透率提升到5.6%。其中,48及48英寸以上的大尺寸曲面面板出貨量預(yù)計為1260萬片,滲透率達到13%。而隨著曲面面板資源不斷豐富,供應(yīng)能力不斷提升,成本繼續(xù)下降,群智咨詢(Sigmaintell)認為未來幾年內(nèi)曲面電視規(guī)模依然有較大的提升空間。

2014~2017全球曲面電視面板(≥48”)出貨量及滲透率走勢(單位:百萬臺,%)

#p#分頁標(biāo)題#e#

#p#分頁標(biāo)題#e#

數(shù)據(jù)來源:群智咨詢(Sigmaintell)

(二)薄型化與無邊框?qū)⑻魬?zhàn)技術(shù)瓶頸

電視終端消費市場從來沒有停止過對“薄“的追求,市場上的主流超薄產(chǎn)品主要是通過改變背光模組的設(shè)計,采用玻璃導(dǎo)光板讓電視整體厚度變得更薄。另一方面是面板厚度的持續(xù)革新,導(dǎo)入更薄的玻璃,改變面板厚度的同時可以有效提升穿透率。除了品牌自制超薄模組之外,面板廠主要以LGD和群創(chuàng)兩家廠商積極推動超薄電視模組,最薄處厚度可以做到4.9mm。

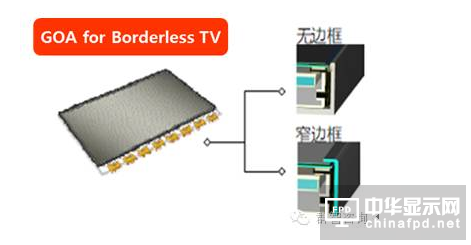

另外,隨著韓臺廠商窄邊框技術(shù)日趨成熟,搭載3~5mm的窄邊框的面板,采用無邊框的模組設(shè)計的無邊框產(chǎn)品作為高端配置逐漸量產(chǎn)。目前無邊框的產(chǎn)品以三面無邊框為主流,韓廠領(lǐng)先,臺廠緊隨其后,中國大陸廠商積極研發(fā)。2017年韓廠將主導(dǎo)推動四面無邊框面板入市,但群智咨詢(Sigmaintell)認為四面無邊框設(shè)計將面臨模組段FPC Bonding的技術(shù)挑戰(zhàn),量產(chǎn)尚需要時間。

三、OLED:持續(xù)緩慢成長

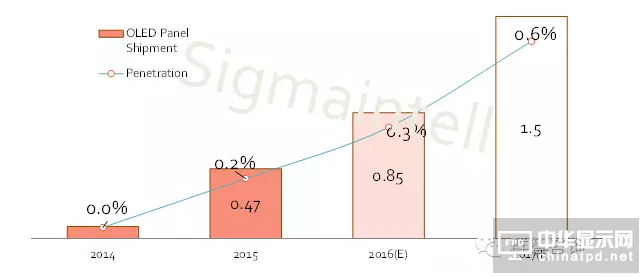

OLED電視在適應(yīng)薄型化趨勢的同時,實現(xiàn)了卓越的畫質(zhì),在高端電視消費市場引起關(guān)注,也被認為是下一代顯示產(chǎn)品的代表。但是OLED電視受制于面板供應(yīng)端產(chǎn)能少,良率較低及成本高的影響,規(guī)模無法在短期內(nèi)迅速擴大。目前OLED電視面板主要由LGD獨家供應(yīng),中國廠商BOE也有涉及,但是尚無法規(guī)模量產(chǎn)。LGD 2017年會繼續(xù)改造LCD,將部分產(chǎn)能轉(zhuǎn)換成OLED制程,由此會帶來OLED電視面板產(chǎn)能供應(yīng)能力提升。根據(jù)群智咨詢(Sigmaintell)預(yù)計,2017年得益于產(chǎn)能擴充以及良率的提升,OLED電視面板的出貨數(shù)量預(yù)計為150萬臺,滲透率提升到0.6%,依然比較低。

2014~2017全球OLED電視面板出貨量走勢(單位:百萬臺)

數(shù)據(jù)來源:群智咨詢(Sigmaintell)

總體而言,我們認為, LCD也好OLED也好,不管技術(shù)如何變遷,消費者用戶始終最為關(guān)注是“畫質(zhì)”和“外觀“,這也是電視硬件創(chuàng)新的終極動力。對于顯示面板企業(yè)來說,在這兩方面贏過對手,就能贏得客戶和用戶的心。但值得一提的是,伴隨著電視用途多元化,整機企業(yè)也應(yīng)思考未來用戶對音質(zhì)的需求,多方位提升用戶體驗。

關(guān)注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業(yè)頂級新媒體

掃一掃即可關(guān)注我們

產(chǎn)品供求| 雜志期刊| 協(xié)會服務(wù)| 專題集| 關(guān)于我們|網(wǎng)站地圖|版權(quán)聲明| 廣告服務(wù)

Copyright © 2018 深圳市美嘉投資有限公司. All Rights Reserved 版權(quán)所有 粵ICP備12048185號-1

中華顯示網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務(wù)請仔細閱讀法律聲明,風(fēng)險自負。

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:314106127@qq.com