近期關(guān)于LGD與三星電子就電視面板供貨建立供貨關(guān)系的新聞見(jiàn)諸報(bào)端,雖雙方未明確合作關(guān)系確立,但行業(yè)都非常關(guān)心其影響,群智咨詢(Sigmaintell)認(rèn)為,該項(xiàng)合作關(guān)系的討論和確立始于SDP面板停止外供,但原因卻不止于此。

首先,根據(jù)群智咨詢(Sigmaintell)此前分析,隨著SDP斷供,三星電子60和70英寸的需求往55,65和75方面轉(zhuǎn)移,這次合作對(duì)三星電子來(lái)說(shuō)主要還是要穩(wěn)固大尺寸和高端市場(chǎng)的面板貨源,尋求在這些產(chǎn)品線中有競(jìng)爭(zhēng)力的供應(yīng)保障。

其次,對(duì)LGD而言,隨著產(chǎn)業(yè)鏈競(jìng)爭(zhēng)格局重構(gòu)以及自身產(chǎn)能持續(xù)向OLED TV轉(zhuǎn)移的影響,2017年LGD的LCD產(chǎn)品線發(fā)展策略是聚焦大尺寸和高端市場(chǎng),因此其對(duì)50英寸以上產(chǎn)品規(guī)劃甚是積極。

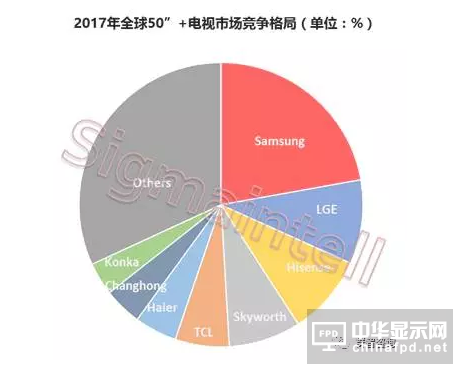

第三,對(duì)比LGD集團(tuán)品牌LGE和三星電子的產(chǎn)品線,我們不難發(fā)現(xiàn),近年來(lái)雖然兩家韓系品牌出貨規(guī)模有不同程度萎縮,但在大尺寸市場(chǎng)表現(xiàn)卻是截然不同。三星電子在總出貨量微降的同時(shí),大尺寸規(guī)模持續(xù)增長(zhǎng),我們預(yù)計(jì)2017年三星電子在全球50’’+市場(chǎng)的面板需求量中占比達(dá)到22%,而LGE僅占到9.6%。如此迥異的市場(chǎng)表現(xiàn),面對(duì)三星電子拋出的橄欖枝,LGD的發(fā)展策略也無(wú)法不受到些許影響。

因此,我們預(yù)計(jì)供貨對(duì)象主要集中在50英寸以上的大尺寸,初始合作數(shù)量也較小,在雙方的總量中占比將維持在1~2%之間。

Data source:Sigmaintell

最后,我們不得不再次提到新的競(jìng)爭(zhēng)版圖下的寡頭競(jìng)爭(zhēng)格局。SDP斷供以后,夏普的大尺寸面板資源向夏普品牌和富士康集中,SDC和三星電子的合作關(guān)系強(qiáng)化;LGD和三星電子建立合作以后,LGD的大尺寸資源也將面臨重新分配。毫無(wú)疑問(wèn),2017年的大尺寸市場(chǎng)關(guān)鍵詞之一一定是,資源重新分配。而對(duì)于2017年要積極沖擊大尺寸和高端市場(chǎng)的中國(guó)品牌而言,將面臨不少變數(shù)。如果韓廠的大尺寸資源均開(kāi)始收緊,對(duì)于廣大的中國(guó)品牌和二線品牌來(lái)說(shuō),他們應(yīng)該如何選擇資源?是否會(huì)萌生跟鴻海合作的模式?我想這個(gè)給大家留下了很多想象的空間。

這種寡頭之間的戰(zhàn)略調(diào)整和博弈,勢(shì)必會(huì)帶來(lái)資源的重新分配,而在激烈競(jìng)爭(zhēng)下優(yōu)勝劣汰也將更加顯著,強(qiáng)者抱團(tuán)取暖變得更強(qiáng),而那些小廠商將會(huì)面臨更加嚴(yán)峻的挑戰(zhàn)。

關(guān)注我們

公眾號(hào):china_tp

微信名稱:亞威資訊

顯示行業(yè)頂級(jí)新媒體

掃一掃即可關(guān)注我們

產(chǎn)品供求| 雜志期刊| 協(xié)會(huì)服務(wù)| 專題集| 關(guān)于我們|網(wǎng)站地圖|版權(quán)聲明| 廣告服務(wù)

Copyright © 2018 深圳市美嘉投資有限公司. All Rights Reserved 版權(quán)所有 粵ICP備12048185號(hào)-1

中華顯示網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務(wù)請(qǐng)仔細(xì)閱讀法律聲明,風(fēng)險(xiǎn)自負(fù)。

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:314106127@qq.com