根據群智咨詢(Sigmaintell)調查數據,2017年1月份淡季效益顯現,全球液晶電視面板的出貨量為1963萬片,同比下降1.3%,環比下降8.4%,而各大面板廠表現和策略略顯不同:

49"、65"逆勢增長,中小尺寸出貨疲態盡顯

前期中小尺寸面板價格大幅上漲,已明顯抑制了廠商的備貨需求,1月份中小尺寸面板出貨乏力,其中32”面板出貨同比大幅下降18.6%,40"尺寸段面板出貨同比下降13.7%。群智咨詢(Sigmaintell)認為,其主因是品牌廠商在40"尺寸段皆陷入虧損,于是紛紛調整產品結構,將需求轉向大尺寸,其中49”和65”出貨明顯增長。2017年1月份, 49"和65"全球出貨量呈現同比大幅增長105%和103%。

韓廠優勢明顯,4K和65"大增

LGD在外資品牌等客戶拉貨的帶動下,1月份面板出貨逆勢增長,4K面板的滲透率接近50%。因LGD積極布局超大尺寸以及部分LCD的產能升級,LCD TV面板的實際供應相對緊缺。三星(SDC) 因40”出貨持續下降帶動整體出貨同比和環比下降,產能積極向65"及以上的超大尺寸轉移,1月份4K面板滲透率超過50%。2家韓廠大尺寸面板供應優勢明顯,加之集團內的客戶需求強勁,供應相對緊張。

臺廠調結構,將增加大尺寸供應

臺灣廠商方面,友達表現相對穩定,未來隨著G8.5代線產能擴充,積極布局65”。而群創1月份的出貨環比大幅下降12%,同比下降6%,特別是39.5"以及41.6"出貨乏力。由于廠商備貨動力不足,加之庫存疊加,40"尺寸段供需形勢堪憂,預計群創可能通過調減中小尺寸,增加大尺寸的產能來應對供需變化。

中國大陸面板廠優化產品結構,或將面臨去化產能壓力

32"等小尺寸面板需求減少,中國面板廠商也紛紛調整產品結構,持續減少32”的供應,其中BOE1月份的整體出貨同比下降10%。隨著BOE和惠科G8.5和G8.6代新增產能陸續量產,屆時有效去化產能的壓力倍增。

結構性供需失衡如何打破?

根據群智咨詢(Sigmaintell)“動態供需模型”測算,2017年一季度,全球液晶電視面板市場的整體供需平衡,中小尺寸面板供應已不再緊張,部分大尺寸面板價格依然維持上漲。群智咨詢(Sigmaintell)認為,當前供需失衡面臨兩大不確定因素:

(一)面板價格在前期大幅上漲之后已處于高位,整機廠盈利壓力陡增,價格繼續上漲勢必會進一步抑制需求。

(二)目前手機面板供需已現松動,IT的需求也逐步轉淡,不排除其他應用面板產能再次向TV轉移的可能性。

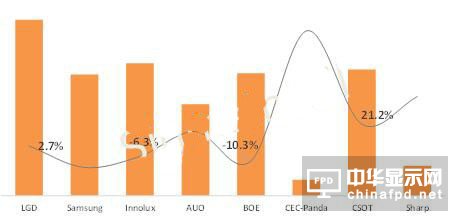

2017年1月全球液晶電視面板廠商出貨YOY(單位:百萬臺,%)

關注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業頂級新媒體

掃一掃即可關注我們