獨到見解

我們梳理了LCD的發展史,發現LCD取代CRT關鍵在于應用的打開和成本的下降,市場一旦打開產線的投資就進入密集期。我們認為OLED將復制這一規律,目前應用場景和成本條件已經具備,產業處于爆發前夕。

應用端快速增長,2016年全球AMOLED手機面板同比上升41.2%。目前OLED產線數量(包括規劃)總計不過30條,相比于100多條LCD生產線規模相比還有很大的空間。僅統計目前初期建設規劃的設備市場就近3000億,我們認為隨著市場的不斷擴大以及生產工藝的成熟,OLED產線將在未來兩三年進入爆發期。

主要觀點

1.CRT固有缺陷明顯,LCD取代CRT是必然。

平面顯示器件具有低功耗、低輻射、省空間與環保等特點,為21世紀顯示器主流。它的發展離不開筆記本電腦的興起,CRT體積龐大不適于隨身攜帶給與LCD發展絕佳機會;同時固定式占據空間體積大也不美觀,最終難逃落沒的命運。此后規模化效應帶來成本的降低,從而加快了LCD取代了CRT地位的速度。

2.市場打開+成本下降,產線投資加速增長。

同時我們LCD生產線進行了統計,產線擴張數量經歷了幾波周期。90年代初、20世紀初全球生產線的投建都是加速上升的態勢。通過對比上面的分析,這主要是基于應用的打開和成本的下降雙重因素促發下帶來的產線投資密集期。

新的生產線投建勢必帶動設備需求的增加,我們以奧寶科技為典型考察對象,發現同期的設備公司收入趨勢和新增產線趨勢基本是吻合的。

3. 產業爆發期,OLED千億投資只是開始。

OLED應用市場已經有了一個良好的開端,可穿戴設備是突破口,手機將是爆發點,滲透將逐漸上升。未來的趨勢將是LCD逐漸下滑,OLED硬屏相對穩定,OLED軟屏高速增長。

我們統計了包括規劃中的OLED產線數量,總計不過30條左右,跟已有的100多條LCD生產線規模相比還有很大的空間。我們將迎來OLED產線的投建高峰期,設備商有望大幅受益

注:我們統計的LCD和OLED生產線數量是以一個工廠為一條產線的統計口徑(對應投資百億級別),如果要細化到工廠內的以一臺曝光機為一條線(用于OLED對應投資大概15億左右),每個工廠根據自身產能規劃對應對生產線大概在是十幾到二十幾條。

正文

一、顯示技術更迭是對更高性品質價格比的追求

自從人類社會步入信息時代,信息產業就成為衡量一個國家現代化水準的重要標志。同時人們80%信息的獲取來自視覺,因此顯示產業在信息產業中應用十分廣泛,占據重要份額。

顯示技術發展到今天,歷經了多個階段,簡單可以分為CRT、FPD(平板顯示器件)顯示技術階段,CRT在顯示器歷史上占據著十分重要的地位,但是由于CRT體積大、有閃爍、能耗高、有軟x射線等固有缺點,輝煌了百年的歷史最終被性能更佳的FPD顯示技術取代。

目前FPD種類繁多,主要有液晶顯示器件(LCD)、發光二極管(LED)、真空熒光顯示器件(VFD)、等離子體顯示器件(PDP)、電致發光器件(ELD)等。其中LCD以其突出的優點,廣闊的應用領域和巨大的市場成為平板顯示器的主流產品,而PDP技術曾經有過短暫的輝煌,最終還是曇花一現。現階段OLED技術的興起已經對LCD形成巨大的挑戰。

對比顯示器的優缺點不難找到技術進步的方向都是對更高的顯示質量、更美觀輕便的設計、更低的能耗和成本的追求。FPD相對于CRT最突出的優勢就是輕薄、畫面顯示效果好、能耗低,盡管一開始壽命低于CRT并且成本高于CRT,這些最終都可以通過技術進步和規模化解決,所以最終CRT還是沒有逃過被LCD取代的命運。

因此我們可以預言,性能有突出優點并且成本可控的新型顯示技術OLED有望走上歷史舞臺。

二、CRT固有局限明顯,百年興衰終退讓

CRT誕生于1897年,鼻祖是布勞恩,所謂CRT就是一個能夠通過電子束觸及磷光表面創造出圖像的真空管。1925年約翰.洛吉.貝爾德在一次實驗中使用CRT器材“掃描”出木偶的圖象,被稱為電視誕生的標志。1936年,CRT正式走出實驗室,在柏林夏季奧運會人類歷史上第一次實現電視轉播。

雖然CRT起源于歐美,但是興盛于日本,1954年夏普拿出了日本第一臺電子型電視機,1959年索尼拿出了全球第一臺使用晶體管的電視機TV-8-301,1968年索尼把特麗瓏顯像管應用在自己的彩色電視機上,1994年索尼成為全球最大的電視顯像管供應商。

CRT的商業化應用主要集中在早期電視和電腦顯示器上,并在二十世紀稱霸顯示器件領域。一直到20世紀80-90年代逐步被LCD顯示所替代,CRT在歷史舞臺上足足輝煌了近一個世紀。

二十一世紀是顯示器件進入百花齊放的時期,但總趨勢是CRT緩慢下降,而平板顯示器件(FPD)產量上升較快。1972年首臺液晶電視的誕生,20世紀年LCD液晶顯示的銷售份額超過CRT,成為顯示主流技術。CRT無法在新興市場-筆記本電腦屏幕取得競爭優勢,不能適應大屏化、輕便化與高清化的要求,同時非常成熟的技術也無法取得更多的技術紅利,迫使廠商在性能不完全占劣勢的情況下完全停產。到2010年市場上已基本沒有CRT產品。

三、市場打開+成本下降,LCD投資走上巔峰

2002-2009年間FPD的市場發展尤為迅速,年均增長率達17.2%,高于同期世界半導體市場的11.2%,它與半導體市場規模之比也大約從20/80提升到30/70,可見FPD的重要性正日益增長,FPD中LCD無疑居于核心地位,2003年約占其總值的一半,2007進一步上升到三分之二,PDP規模較小發展更快,在與LCD的競爭中將遇到價格的挑戰,OLED也將同樣遇到價格壓力,TFTLCD同樣由于價格下落2006年后會放慢增長速度。

(一)日本對LCD登上市場做出巨大貢獻

液晶的發現是由奧地利植物學家F.Reinetzer在一百年前完成的,直到20世紀60年代,美國RCA公司普林斯頓試驗室有一個年輕電子學者F.Heimeier發現了液晶的動態散射和相變等一系列液晶的電光效應,并研制成功一系列數字、字符的顯示器件,以及液晶顯示的鐘表、駕駛臺顯示器等實用產品,才實現了液晶的真正應用。當時RCA公司對他們的研究極為重視,一直將其列為企業的重大機密項目,直到1968年,才在一項最新科技成果的廣播報導中向世界報導。這一報導立刻引起了日本科技界、工業界的重視,日本將當時正在興起的大規模集成電路與液晶相結合,以“個人電子化”市場為導向,很快開發了一系列商品化產品,打開了液晶顯示實用化的局面,掌握了主動,致使這一發展勢頭促成了日本微電子業的驚人發展。

從此LCD進入了迅速發展時期,約每10年一大步跨上一個新臺階。上世紀70年代為第一代TNLCD(扭曲向列型液晶示器)時代,80年代為第二代STN(超扭曲向列型)LCD時代,90年代為第三代TFT(薄膜晶體管型)LCD時代,21世紀進入第四代TFT(LTPS低溫多晶硅)時代。

第一代為黎明期,技術不夠成熟,應用產品雖然數量很大但都是小產品,影響力不大未成氣候。經過第二代的成長從90年代開始,TFT-LCD真正進入大規模實用,搶進筆記本電腦及臺式PC市場,開始大量生產形成一代產業。

在LCD的發展過程中,日本功不可沒。1973年,SHARP公司在其生產的小型計算器上首次采用了LCD,它所采用的是扭轉向列型(TN)液晶顯示技術,畫面反應時間較慢,且輸出的光線亮度不高,所以稱為“被動式”。這一類液晶顯示器對動、靜態影像的顯示表現都不好。而且可視角度小,拖影現象十分明顯,因此僅被應用于計算機面板、電子表及電器零件顯示器,及早期的低價位筆記本電腦等對圖像顯示質量要求不高的設備上。#p#分頁標題#e#

1985年東芝公司推出全球第一臺筆記本電腦時,液晶顯示器立即與筆記本電腦融為一體,但那時的液晶顯示器色彩單一,亮度很低,用戶所能看到是沒有色度的黑白顯示屏。

一年后,STN液晶顯示器出現了,是“TN”的改進增強型。STN的出現首次讓LCD出現了色彩,主要應用于一些顯示屏尺寸較大要求不高的產品中。

1989年,在東芝公司的努力下,第一臺彩色的DSTN顯示器正式應用在筆記本電腦中,這次革新讓筆記本電腦用戶所面對的黑白世界瞬間進入了真正的彩色世界。DSTN中文稱之為“雙重掃描被動式”,也俗稱“偽彩”。盡管實現了彩色輸出,DSTN顯示器依然存在著許多令人無法忍受的局限性,由于視角狹小、圖像品質較差、分辨率和彩色深度低等缺點,DSTN顯示只能提供EGA(640×350)分辨率,顯示出16種色彩。

1994年,東芝公司又推出了專為筆記本電腦設計的TFT液晶顯示屏,并且迅速登上時代的舞臺,成為當今IT業界的主流選擇。TFT液晶即薄膜場效應晶體管液晶,是有源矩陣類型液晶顯示器(AM-LCD)中的一種,其具有更高的對比度、更豐富的色彩和更新頻率更快等特性,俗稱“真彩”。相對于DSTN而言,TFT液晶的主要特點是為每個像素配置一個半導體開關器件,其加工工藝類似于大規模集成電路。由于每個像素都可以通過點脈沖直接控制,因而每個節點都相對獨立,并可以進行連續控制。這樣的設計方法不僅提高了顯示屏的反應時間,同時在灰度控制上也可以做到非常精確,這就是TFT色彩較DSTN更為逼真的原因。彩色液晶顯示屏真正開啟了液晶顯示器的輝煌之路。

繼日本崛起之后,上世紀90年代中期韓國正式參與,2000年前后中國臺灣打入,2005年左右中國大陸跟進,世界四大生產基地競爭的格局逐步形成。

(二)PC的興起是LCD發展的契機,成本的下降是LCD取代CRT的根本

平面顯示器件具有低功耗、低輻射、省空間與環保等特點,為21世紀顯示器主流。它的發展離不開筆記本電腦的興起,此后規模化效應帶來成本的降低,從而逐步滲透到監視器和電視領域,最終取代了CRT在顯示領域的地位。

筆記本的出現推動了LCD的第一波規模化應用。上世紀70年代上半期,LCD主要用于計算器,然后用于手表開始了它的實用化旅程。80年代上半期,便攜式彩色LCD電視機上市,但由于受到價格、應用場所等限制,并未能發展起來。1991年開始,業界推出了筆記本電腦使用的大尺寸彩色LCD事業漸興形成了第一波應用。LCD在筆記本電腦中沒有對手。據DisplaySearch公司調查,筆記本電腦用LCD,1995年為400萬片,2005年提高到11000萬片,同期銷售值從21億美元提高到83億美元,發展十分迅速。

從筆記本向監視器滲透是LCD發展的第二波。2000年以前臺式PC用監視器是CRT顯示的勢力范圍,CRT的價格優勢對其他產品而言進入門檻很高。但在筆記本電腦用LCD后,越來越多的用戶體驗到LCD的魅力,并且隨著LCD生產規模的擴大、技術的成熟,成本也隨之下降,1993年之后日本LCD大廠紛紛擴大產能,使1995年下半年生產量大于市場需求,價格大幅滑落50%。LCD與CRT價格差距顯著縮小,導致CRT監視器逐漸被LCD取代,LCD監視器1998年突破100萬臺,2000年超過1000萬臺,2005年達到6000萬臺,銷售值則從1999年的37億美元提升到2005年的200億美元。

在電視領域的拓展是LCD發展的第三波。隨著LCD技術發展漸趨成熟其價格性能比不斷接近CRT,自從跨入新世紀之后LCD電視開始進入電視市場,2002年LCD電視即突破百萬臺,2005年大幅增長到3500萬臺,2010年超過1.1億片,成為LCD發展的第三波大潮。

綜其原因,液晶顯示器的發展除了其固有的優點和畫面品質已趕上和超過CRT的畫面品質外,價格的下降則是關鍵的因素。根據韓國SANSUNGSDI發表的數據可見,FPD的價格下降很快,而FPD實際的售價則可能比圖中數據還要低,因此才得以順利進入監視器和電視領域。

2010年后,智能手機的突起,推動了液晶顯示器的又一波發展。手機使用的LCD雖然屬于中小尺寸,與電視等相比面積小很多,但是其年均出貨量十分巨大,總量來看也不容小覷。特別是在蘋果這一標桿企業的帶領下,不斷推陳出新,每一兩年就會有讓人耳目一新的機型和功能面市,這也吸引著消費者高頻的更換手機,這也極大地推動了液晶產業的發展。

(三)LCD產線加速擴張,設備商隨之受益

LCD應用的發展最終落地到產線的投資建設。早期日本為了保持LCD在世界上的領先地位,19家LCD廠在1989-1993年期間,對LCD投資就高達46億美元,花在LCD科研上的經費更是無法統御計。

我們梳理了二十世紀以來LCD產線的投建情況,早期主要是日本企業擴張,隨后韓國和臺灣企業也開始大幅擴張,最近幾年大陸開始承接LCD產業。

同時我們對上面的生產線進行了統計,產線擴張數量經歷了幾波周期。90年代初、20世紀初全球生產線的投建都是加速上升的態勢。一方面是基于應用的打開和成本的下降雙重因素促發下帶來的大量生產線投資,另一方面也伴隨著產業從日本向韓國,接著向臺灣轉移,以及近期大陸開始承接LCD產能。

1990年左右,PC在日本興起,打開LCD面板應用空間, LCD產線投資加速。1995年PC突破400萬臺,同時韓國興建LCD產線,帶來一波投資密集期。LCD產能階段性過剩帶來成本的下滑,LCD隨之在監視器領域打破CRT的壟斷,滲透率不斷提高,到2000年LCD監視器數量超過1000萬臺。應用領域的拓展、產能的增加及技術的更加成熟是成本大幅下降,LCD應用逐步向電視領域拓展,同時LCD產業向臺灣轉移。隨后近10年,LCD進入有一個產線投資高峰期,伴隨著的是應用產品的不斷拓展。

新的生產線投建勢必帶動設備需求的增加,我們以奧寶科技為典型考察對象,發現同期的設備公司收入趨勢和新增產線趨勢基本是吻合的。

四、產業爆發期,OLED千億投資只是開始

(一)OLED應用市場已經打開,成本也在下降

OLED由美國柯達公司的鄧青云博士在1979 年發現,在1997 年日本先鋒公司首次將單色的OLED 應用在汽車音響面板上,開啟了OLED 產業化的突破口,發展至今也已經有30多年的歷史了。

OLED 早在2010年就已經開始在手機領域應用了,但由于良率和成本的問題推廣并不理想。隨后像VR和智能手環等更多應用場景的出現,加上工藝技術的不斷進步,成本下降顯著,大規模應用逐漸打開。

近兩年OLED在手機領域應用快速增加,滲透率逐漸提高。2016年全球AMOLED手機面板出貨量達到3.7億片,相比2015年大幅增長41.2%,除了三星之外,中國前十大品牌的OPPO、vivo、華為、金立、魅族、聯想等貢獻了26%的份額。加之蘋果今年新產品將采用OLED屏,或促發OLED在手機領域應用的爆發。

隨著規模化效應和工藝技術的不斷成熟,剛性AMOLED屏良率已經能達到80%以上,成本已經低于LTPS-LCD,;柔性屏目前良率還在60%左右,故成本略偏高,未來隨著良率上升成本也會下降。

OLED應用市場已經有了一個良好的開端,可穿戴設備是突破口,手機將是爆發點,滲透將逐漸上升。未來的趨勢將是LCD逐漸下滑,OLED硬屏相對穩定,OLED軟屏高速增長。

(二)生產線建設正積極推進,高峰期即將來臨

從目前供給來看,三星占據全球最大產能,據IHS統計,三星2015年OLED占比90%,2016年一季度出貨量8735萬片,占比達到96.2%,此后出貨量持續攀升,二季度出貨量達到了9800萬片,三季度出貨量9970萬片,雖然增長顯著,但年總出貨量也不過3億多片。#p#分頁標題#e#

產能不足的問題已經很顯著。今年蘋果十周年將推出OLED屏手機,已向三星訂購1億多片OLED屏,導致三星產能供應更顯緊張,難以滿足其他終端商的需求。旺盛的需求和不足的產能矛盾突出,對面板商來說是巨大的機遇。全球各大面板商紛紛轉向OLED產線,尤其是國內面板商對OLED的投資力度更大。

我們統計了包括規劃中的OLED產線數量,總計不過30條左右,跟已有的100多條LCD生產線規模相比還有很大的空間。目前OLED產線的建設除了三星之外,其他的基本處于剛開始投入階段,尤其是國內廠商,一般各家的第一條生產線建設都會經過一個相對比較長的工藝摸索過程,之后將會更快速地導入第二三四條生產線。這意味著接下來我們將迎來OLED產線的投建高峰期,對設備商而言將是巨大的機會。

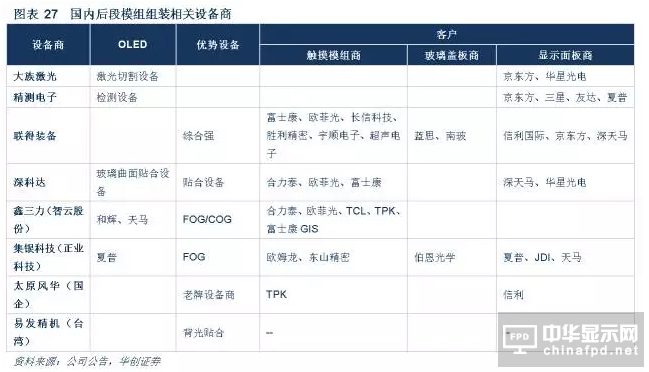

五、國內受益設備商

后段模組組裝工序國內設備商具備參與資格,進口替代進展順利,隨著規劃的OLED產線逐步落地,大族激光(002008)、精測電子(300567)、聯得裝備(300545)、深科達、鑫三力(智云股份(300097))、集銀科技(正業科技(300410))、太原風華(國企)、易發精機(臺灣)等設備商將有望大幅受益。

精測電子是國內面板檢測設備龍頭,已進入OLED產業鏈,供應OLED后段AOI檢測設備。

智云股份是國內首家具備OLED曲面貼合設備供貨能力的企業,相比于傳統LCD所采用的的平面貼合設備,曲面貼合技術壁壘更高。

聯得裝備是國內模組組裝設備領軍企業,綜合實力較強有望切入OLED產業。

正業科技的子公司集銀科技是JDI國內獨家設備供應商,同時跟夏普也有良好的合作,有望搭上客戶擴張OLED之東風。

大族激光是國內激光設備龍頭,有望切入OLED面板切割環節。

關注我們

公眾號:china_tp

微信名稱:亞威資訊

顯示行業頂級新媒體

掃一掃即可關注我們