����iPhone X ������O(sh��)��ķ���

����iPhone��ÿһ�ήa(ch��n)Ʒ���µ������¼��g(sh��)��ӿ�F(xi��n)�͑�(y��ng)�ö��x���_�O(sh��)���c���ϵ��M������(d��ng)Ȼ��iPhone�a(ch��n)�I(y��)�������Ҫ�õ����O(sh��)��N��࣬���w������O(sh��)����Ҫ�������@ʾ����cģ�M�������w���c���ٙC�����z���^ģ�M���o�����ģ�M�ȼӹ��h(hu��n)��(ji��)��

iPhone X ���P(gu��n)���O(sh��)��

����iPhoneX ����AMOLED����Ҫ�O(sh��)�������Լӹ���ˇ���p�沣���ӹ��O(sh��)�������ģ�M�ӹ��O(sh��)������������O(sh��)��N�CNC����������C��ģ�MCOG/FOG�O(sh��)�䡢�N���O(sh��)�䡢�z�y�O(sh��)��ȡ�

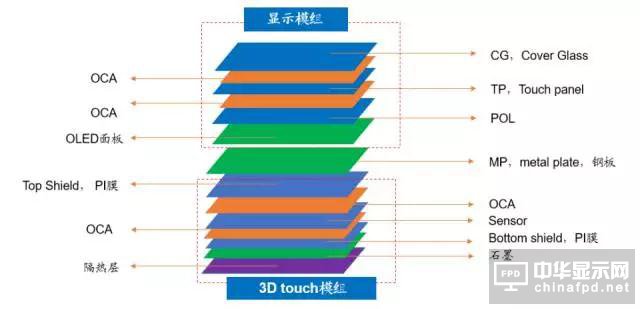

����AMOLED���ģ�M�Y(ji��)��(g��u)�śr�D

����iPhone X��AMOLED��Ļ�N�Ϲ�ˇ

����iPhone Xʹ�ø���3D Touch���ܵ�OLED��Ļ�����N�Ͻ��������_����15�����ϣ�����OLED����3D force touch�е�sensor��������3-4�ν��N��

�������@ʾģ�M�a(ch��n)Ʒ+�N�϶���������ɣ�3D touchģ�M��TPK��GIS��ɡ����@��3D touch�N�Ϲ�ˇ��ʷ�����y��һ�Σ��Ĺ�ˇ��(f��)�s�ȁ��������N�ϴΔ�(sh��)�Ǹ���OLED�@ʾģ�M�ġ�

����iPhone X��AMOLED��Ļ�N�Ϲ�ˇ

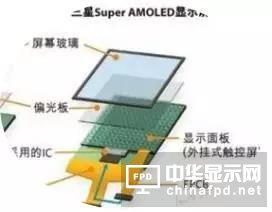

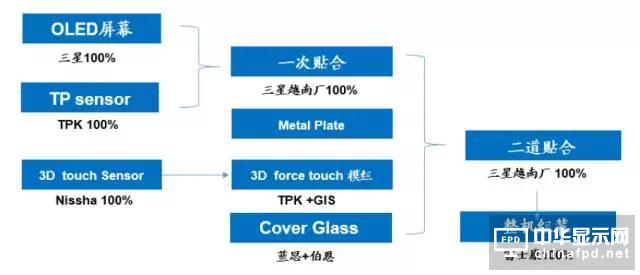

����OLED���������ǣ�TP sensor����TPK��OLED��TP sensor������һ���N�ϣ��@���^��Ŀǰ����(n��i)��I(y��)�o������N���^�̣�Ŀǰ������Խ�ϏSؓ؟(z��)�N�ϡ��N����ɺ��@ʾģ�M�c3D force touchģ�M���@�����N����TPK+GIS��ɣ����w�岣��һ����ɵڶ����N�ϣ������N��Ҳ�漰3D�N�ϣ���Ȼ��������ɡ�

��������(j��)���_��Ϣ�R����ĿǰTPK��GIS�a(ch��n)�I(y��)����õ����O(sh��)����r���£�

����TPK�a(ch��n)�I(y��)朣��+�c�z�������������N�ϣ����f�O(sh��)����죩�����������@8000�f��Ԫӆ�Ρ�

����GIS�a(ch��n)�I(y��)朣����(li��n)���b�䣩+�N�ϣ������ʣ�+�c�z�����n�O(sh��)�䣩��(li��n)���b��@���^3�|ӆ�Ρ�

����iPhone X AMOLED�@ʾģ�M�ӹ��a(ch��n)�I(y��)�

�����������^���У��@ʾ����������K���@ʾģ�M��Ҫ�õ������ęz�y�O(sh��)�䡣���O��ʹ��OLED��Ļ�̼��£�����(n��i)OLED�a(ch��n)����ӭ��Ͷ�Y�ᳱ��

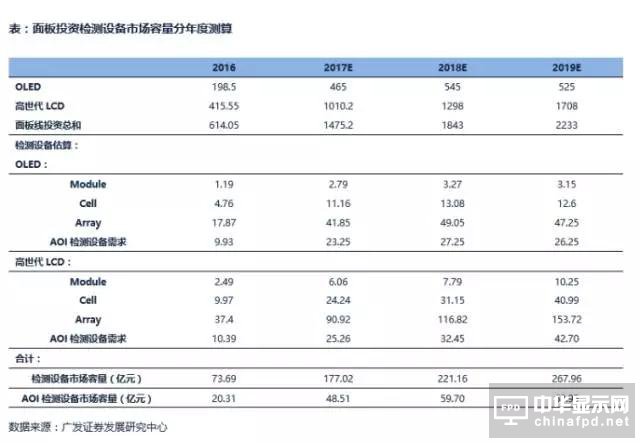

�����]�����O(sh��)��ĸ���+���O(sh��)��Ͷ�YҎ(gu��)ģ��2017-2019��OLED+LCDģ�M�O(sh��)����Ј�������99�|/157�|/185�|������Ŀǰ����(n��i)��I(y��)ֻ����6�����ԃ�(n��i)�Įa(ch��n)�����sռ���wҎ(gu��)ģ��30%���ҡ�����(n��i)��I(y��)���H������30�|/47�|/56�|��2016�����(sh��)�^�ͣ�δ������ƽ������ˮƽ������30%���ҡ�

�����@ʾģ�M�ИI(y��)����Ј������y�㣨��λ���|Ԫ��

��������OLED���g(sh��)���^LCD���g(sh��)���Ԯa(ch��n)Ʒ���ʸ��ͣ����z�y�O(sh��)����ه�����}Խ��l(f��)�F(xi��n)�������ʵ�������Խ������������w��OLED�a(ch��n)����Ҫ�ęz�y�O(sh��)����࣬OLEDͶ�Y�ᳱ�������Ԅӹ�W(xu��)�z�y�O(sh��)������ͬ��ֵ���ڴ���

�������Ͷ�Y�z�y�O(sh��)���Ј��A(y��)�y

�������Ͷ�Y�z�y�O(sh��)��AOI�Ј�

����AOI�z�y���ڽ�(j��ng)�v������߉

����1���ИI(y��)�������ИI(y��)��������Ҫ�����ڮa(ch��n)���D(zhu��n)�ƣ�PCB������ИI(y��)�Įa(ch��n)���D(zhu��n)�����Ї���ꑡ�

����2��AOI�a(ch��n)Ʒ�������������������һЩ�Ƴ̌��ԘO�����O(sh��)��֮�⣬߀�����˙Cе�Ԅӻ�����늌W(xu��)���㷨��ܛ����Ҫ�أ��������z�y�γ������څ��Խ��Խ���ʣ�

����3������(n��i)AOI�z�y�O(sh��)����I(y��)�_ʼͻ���؇����ڱ��^�y��ͻ�Ƶ��I(l��ng)���_ʼ�ث@ӆ�Σ��ʬF(xi��n)����֮����ԭ֮�ݡ�

����AOI�z�y�O(sh��)���ИI(y��)��B

����AOIϵ�y(t��ng)��Ҫ��(g��u)�ɣ�����ϵ�y(t��ng)����W(xu��)�R��CCD�z��ϵ�y(t��ng)���z�y�����_���z�y�����A(y��)��ģ�桢�D��̎���R�eϵ�y(t��ng)����(sh��)��(j��)ӛ�̎��ϵ�y(t��ng)��

�����z�yԭ���������m�ϱ��y���w�Ķ�Ƕȹ�Դ���z��C�@ȡ�z�y����ĈD��ͨ�^Ӌ��C�ĈD������ȡ��Ϣ���M��ץȡ�z�y���w��ȱ�ݣ���������̎������K���ڌ��H�z�y�Ϳ��ơ�

����AOI�ĺ������ã��Á���ƥ���Է�����ȱ���R�e�������㷨���a(ch��n)Ʒ�M�Йz�y����Ҫ�����^�z�y��

����AOI�a(ch��n)Ʒ�đ�(y��ng)���ռ���AOI��2004���Ժ��ѽ�(j��ng)�_ʼ�ռ���PCB-AOI��F(xi��n)PD-AOI�S������������Ͷ�a(ch��n)����2008���_ʼ�ռ�ʹ�á���(n��i)�Y����I(y��)����2010��֮���S���˹��ɱ���������Module��AOI�O(sh��)����ԃr���ѽ�(j��ng)�_ʼ�@�F(xi��n)��

����������ИI(y��)��AOI�O(sh��)���ڲ�ͬ���A�Σ��в�ͬ���O(sh��)�䣬������Array�Σ���Ҫ�Ǹ߾������ȵ�AOI�a(ch��n)Ʒ���ⲣ����AOI���������AOI�z�y�O(sh��)�䣻��Cell�Σ���Ҫ��PI����Ĥ�z��C��Seal���z�z��C�ȡ�ģ�M�Σ���Ҫ�ǹ�W(xu��)���Եęz��C������ɫ��ɫ��z܇��߀�������ȶȺͻҶșz�y��TFTͨ���z�y��

�����ęz�y��ԭ���������ͬ��(y��ng)�ò�λ��AOI�a(ch��n)Ʒ�z�y��Ŀ�ĺ͙z�y�����ܴ��H����CCD����Դ���R�ϴ��ڲ�����㷨�R�e�ϲҲ�ܴ�

����AOI�Ј��������

������һ��ꠣ���ɫ�еĊW���Ϳ���

�����ڶ���ꠣ��ձ��W(w��ng)�����n���O(sh��)�䣨ِ̫�˵ȣ�

����������ꠣ����y��Ӻ��Ќ�(d��o)��늣���һЩ�_����I(y��)�����������¼��������n��

����AOI �Ј���Ͷ�Y�~����I(y��)�F(xi��n)��

����Array�κ�Cell�ε�AOI�z�y�O(sh��)����龫�ܣ��r�F���ґ�(y��ng)�õIJ����^�࣬���Ԕ�(sh��)��Ҳ�����^�࣬ռ��AOI�O(sh��)��Ͷ�Y�~��60%—70%��Module��ռ20%—30%��

����ĿǰAOI���½���PCB��FPD�I(l��ng)���ѽ�(j��ng)���F(xi��n)��ȫ�B�� 70%��ǰ�ж�Ͷ�Yռ���У�Arrayռ��40%-50%���ң�Cellռ��20-30%���ҡ�

������FPD-AOI�O(sh��)��ĽǶȁ�����Array��Cell�εļ��g(sh��)Ҫ���^�ߣ����ļ��g(sh��)��(d��o)�W������ռ�ʳ��^40%���_�����n�����ձ��Ĺ�˾ռ�ȵ�20%-40%������(n��i)��I(y��)���ڊ^��ֱ�����y��AOI�z�y���g(sh��)������ǰ��ɂ��A�����M�����в��֮a(ch��n)Ʒ�ѽ�(j��ng)��ɜyԇ��

����δ���������ИI(y��)AOI�Ј���ǰ��չ��

�����ֵ���往�_ʼ���F(xi��n)�a(ch��n)���D(zhu��n)�ƣ��ĺ��������(n��i)�D(zhu��n)�ƣ����εij�؛�����ӣ����������a(ch��n)����δ������Ҳ����m(x��)ጷš�

���������^�W���Ƽ��ĠI�Ձ�����2017���ϰ�����N����r���ã�2017Q1 FPD-AOI�ĠI���_��5000�f���𣨴�s3�|����ţ���ͬ�����L20%—25%���S���ИI(y��)���w�Ј�����������������꠵ĠI�ճ��F(xi��n)���D(zhu��n)��

����Ŀǰ����(n��i)��̎��PCB��FPD�ИI(y��)�Įa(ch��n)�I(y��)�D(zhu��n)���L(f��ng)���ڣ�PCB��؛��ռȫ����س��^50%��F(xi��n)PD��؛��ռ�ȸ��ߣ����a(ch��n)�z�y�O(sh��)��Ҳ�ڸ��M������(n��i)֪����AOI����(y��ng)�̣��㽭�ģ��Ĵ��ģ��_���Ķ��С�

����AOI�z�y�O(sh��)���Ј�����

����2017���Ј��������_��100�|��Ҏ(gu��)ģ��δ���ͻ��150�|���Ј�������AOI����ռ��忂Ͷ�Y��3%—5%֮�g���W���Ƽ���¶�Ŀڏ���3%���ң���OLED�O(sh��)���Ͷ�Y�M�ں͇��a(ch��n)�O(sh��)��r��30%—50%�ăr�ͬ�r��OLED��AOI�O(sh��)��ռ��Ͷ�Y�ı�����5-8%���ҡ�

����OLED�z�y�O(sh��)�����棬 AOI�z�y�O(sh��)��Ͷ�Y��Array��Cell��ռ��70%—80%��Moduleֻռ20%���ң���Ҫ�ԇ��a(ch��n)�O(sh��)����������ǿ���Ͷ�Yռ���^�͡�

������(j��)�ИI(y��)����@ʾ��2017—2020�����������Ͷ�����һ��3-4�l��δ��3���Ӌ15�l���ң�һ�����S��AOI�O(sh��)��Ͷ�Y�~��10���|���ң�2016����A(y��)��δ��������Ј�������150�|���ҡ�

��������(n��i)AOI�S�̵�Ŀǰ�Įa(ch��n)Ʒ��r

��������(n��i)�S���Ƴ��®a(ch��n)Ʒ�^�죬ÿ���ȠI�����L40%—50%����������Module�Σ����a(ch��n)��AOI�O(sh��)��İl(f��)չ���^�ܿ죬�c���z�y�O(sh��)���Ј�ռ���ѽ�(j��ng)���^70%��

����Ŀǰ���y��ӹ�˾�ѽ�(j��ng)��Cell��Array���_ʼ�Ƴ��®a(ch��n)Ʒ�����ǟoՓ�LJ���(n��i)߀�LJ���AOI�O(sh��)��S�̣�Ҫ�Ƴ��®a(ch��n)Ʒ���аl(f��)����ɮa(ch��n)���yԇ��Ҫ3—5�꣨α��β�yԇ���ĕr�g��#p#��퓘��}#e#

�������S�J�C�y���^С����Ҫ���M�ĕr�g�^�٣�ֻҪ�ژI(y��)����һ�����H�N�������yԇ�u��ͨ�^�Ϳ��Գɞ�ϸ�(y��ng)�̵IJ�ُ�����У�����AOI�O(sh��)���ИI(y��)�a(ch��n)Ʒ���ڲ��3-5�ꡣ

����δ�����(n��i)AOI�S�����R��ƿ�i

��������ϵ�y(t��ng)

������W(xu��)�R

����CCD�z��ϵ�y(t��ng)

����ܛ�����棺�z�y�ʺͼ��c��֮�g��ƽ��

�����㷨

����Ӳ�����棺Ŀǰ����(n��i)AOI�O(sh��)������CCD�z��ϵ�y(t��ng)��Դ����Ҫ��ه���M�ڣ�����(n��i)��W(xu��)�O(sh��)���I(l��ng)��l(f��)չδ�_��AOI�z�y�O(sh��)��Ҫ��˜ʣ�ܛ�����棬�t����ɫ�еȇ������^��˾�ĺ��ĸ��������ڣ���C�Ͽ��]�����D�����r�����P(gu��n)�I�^(q��)��ͷ��P(gu��n)�I�^(q��)���M�Є��֣������c��(sh��)�M���^�V������

�����@�Ӹ���ᘌ��Եęz�y�����C�P(gu��n)�I�^(q��)��ęz�y�ʺͼ��c�ʌ��F(xi��n)�(y��u)�����@�ɂ��y�cҲ�Dz�ͬ�I(l��ng)���AOI�S�̟o����هԭ���I(l��ng)��ļ��g(sh��)�ͽ�(j��ng)�e�ی��F(xi��n)���ИI(y��)ͻ�Ƶ�ԭ��

������ͬ��(y��ng)���I(l��ng)���ИI(y��)��AOI��Ӳ���ϵď�(f��)���y�������^�ͣ�����ֱ��ُ�IƷ�ƏS�̵��O(sh��)���M�в�⣬Ȼ����ƣ�������Ҫ�ļ��g(sh��)�T����ܛ���㷨�IJ�����罨������ϵ����Ό�ÿ���D�����������M�аٷֱȿ��ƣ�������I(y��)֪�R�a(ch��n)��(qu��n)���o���ƣ�ܛ�����g(sh��)�Ŀ��Ƈ��������M���T�������^��

����ͬ�r�����M�ڵ�AOIҲ�_�l(f��)���˺ܶ������������ܣ�����ȱ�c覴õ��Ԅ�ӛ䛺ͷ��䣬�Y(ji��)�ϴ�(sh��)��(j��)���������õ��˽����a(ch��n)����ÿ�����a(ch��n)�h(hu��n)��(ji��)�Ġ�r����K�a(ch��n)Ʒ��Ʒ�|(zh��)�õ����õı��ϡ�����δ�����(n��i)AOI�O(sh��)��S���ڝM������z�y���ܵ�ͬ�r����Ҫ����(j��)�͑���������ƶ����ܣ��O(sh��)��ĸ���ֵ���ߡ�

�����P(gu��n)��AOI���������c���}

������ͬ�S�̵�AOI�O(sh��)���Dz��Ƕ��ƻ��ģ�

����AOI�O(sh��)����Ҫ�����ǘ˜ʻ����������(j��)�͑��Ķ��ƻ�Ҫ�����a(ch��n)���t�ɱ��^�ߣ���ȫ�{(di��o)ԇ���ڱ��^�L������AOI�S��ͨ�����ؘʻ�ģ�棬���w90%—95%�ďS�̵���������S���ڹ�ˇ��������������ٰ�������Ҫ���ژ˜�ģ����A(ch��)���M���{(di��o)������(sh��)��

��������(n��i)��AOI��I(y��)��ͻ���c�����

����Ŀǰ����(n��i)FPD-AOI�S�̰����Ќ�(d��o)��늺;��y��Ӷ����ò��e��14-15�꣬�����ИI(y��)�ĠI�������^�죬�������I�����L15%—20%������(n��i)�Ͳ����_�Y�S�̵���I�����L��40%—50%����ǰ�W����˾���a(ch��n)Ʒ�u���r����������ɫ�еĹ�˾�����ȣ����S������(n��i)AOI�O(sh��)���̵Ŀɿ��ԡ���(w��n)���Ժͮa(ch��n)��ϵ��(sh��)��������Ŀǰ�W����˾Ҳ����������(n��i)���և���(n��i)�S�̵Įa(ch��n)Ʒ��r��

����һ�l�˜ʻ��ĸ�������往��Ҫ�����_AOI�O(sh��)�䣿

��������Ŀǰ�ك|Ͷ�YҎ(gu��)ģ����往��һ����ԣ�һ�lͶ�Y���֮a(ch��n)����1-2�l������Ŀǰ�����Ԅӻ���ˮ�a(ch��n)����AOI�O(sh��)��Ҳ��ֱ�ӽ������a(ch��n)����on-line��������һ�N��͵ęz�y��һ�l�a(ch��n)����ֻ��Ҫ����һ�_�O(sh��)�䣬�S����o�m���g���O(sh��)����w�e�^�ߴ���Ƶ��O(sh��)��Ҳ�^��ֱ�ӌ��O(sh��)����ں��档�����һ�_�O(sh��)��Array��Cell���R��Ԓ����Ҫ��ǧ�f������������Ŏ׃|Ԫ���W���Ƽ���Array��Cell�εęz�y�O(sh��)���s��200-300�f����/�_��һ�l��������������ÊW�����O(sh��)�䣬���Rһ���ף������h(hu��n)��(ji��)����Ҫ8000�f����

����OLED���¼��g(sh��)������AOI�z�y�O(sh��)����v�Ƿ���׃��?

�������ڲ�ͬ����弼�g(sh��)�Ĺ�ˇ���̺������ϲ�ͬ�����ڲ�ͬ�ęz�yȱ�c���Ҳ��ϵĹ�W(xu��)����Ҳ��ͬ��������������㷨����Ҫ������׃����LCD��OLED�D(zhu��n)�͕r���W���Ƽ����аl(f��)�F��аl(f��)���g(sh��)Ҳ���^���׃�����Įa(ch��n)Ʒ�r����ԣ�����OLED�O(sh��)��Ćr���~Ҫ��LCD�O(sh��)���~��߳�20%—30%����Ҫ�ջ��аl(f��)�ɱ����͌��H�ɱ���һ���ı��x��

������������往����(y��ng)��AOI�z�y�O(sh��)�������c�r�����ࣿ

������7������10�����������ߴ����50%����Ҫ�����CCD���w�^(q��)��Ŀǰ��AOI�O(sh��)�䶼�����w�^(q��)����裬���F(xi��n)һ���Գ��ӌ�����^(q��)�r�����F�����Ԟ���������a(ch��n)Ч�ʡ����Ӓ���^(q��)����Ҫ����Ҫ����CCD�R�^���֣�����W(xu��)�RƬ���{(di��o)����������һЩ���وD��AOI�O(sh��)��ĺ����㲿�����@Щ�㲿�����^���F���Ӵ�ʹ���������Ӯa(ch��n)Ʒ�ăr��ܛ���㷨�ϲ�����̫��ĸ�׃���r��������Ҫ������Ӳ���ɱ�������

�������˾��FPD-AOI�O(sh��)������Α�(y��ng)�÷ֲ���r��

������ɫ�еĊW����˾��Ҫ�����аl(f��)�����a(ch��n)ǰ�жε�AOI�z�y�O(sh��)�䣬��������ǰ���O(sh��)��ļ��g(sh��)�ډ����^�ߣ��W����Array�ЉŔ��Եĵ�λ����Cell�����n��AOI�O(sh��)��ĸ������^�������W���Ƽ���˾��Module�����ò�̫�࣬�_����˾�̓�(n��i)�Y��˾��Module�εļ��g(sh��)�����^����졣

�P(gu��n)ע�҂�

����̖��china_tp

�����Q�������YӍ

�@ʾ�ИI(y��)피���ý�w

��һ�����P(gu��n)ע�҂�

�a(ch��n)Ʒ����| �s־�ڿ�| �f(xi��)������(w��)| ���}��| �P(gu��n)���҂�|�W(w��ng)վ�؈D|���(qu��n)��| �V�����(w��)

Copyright © 2018 ����������Ͷ�Y����˾. All Rights Reserved ���(qu��n)���� ��ICP��12048185̖-1

���A�@ʾ�W(w��ng)���d���¡���(sh��)��(j��)�H��������ʹ��ǰ��(w��)Ո�м���x���������L(f��ng)�U��ؓ��

ý�w����:0755-86149081 �V����ԃ:0755-86149131 Email:314106127@qq.com