根據(jù)群智咨詢調(diào)查數(shù)據(jù),在“世界杯”促銷(xiāo)拉動(dòng)下,2018年上半年全球TV市場(chǎng)出貨量同比增長(zhǎng)了8.1%;下半年增幅回落,Q3出貨同比增長(zhǎng)了3.8%;隨著全球經(jīng)濟(jì)形勢(shì)波動(dòng)較大,中國(guó)市場(chǎng)“雙十一”銷(xiāo)售量歷年來(lái)首次下降,預(yù)計(jì)四季度全球出貨同比下降0.6%,全年累計(jì)出貨量為2.398億臺(tái)(239.8M), 同比增長(zhǎng)4.3%。群智咨詢預(yù)測(cè),2019年全球TV市場(chǎng)規(guī)模維持穩(wěn)定,大尺寸以及細(xì)分市場(chǎng)和產(chǎn)品領(lǐng)域可見(jiàn)機(jī)會(huì)。

2019年全球出貨總規(guī)模微幅下降,面積大幅增長(zhǎng)

2018年“世界杯”備貨拉動(dòng)了出貨同比增長(zhǎng)4.3%,產(chǎn)品大尺寸化又進(jìn)一步拉動(dòng)全年面積增長(zhǎng)了8.8%。而2019年將較難帶來(lái)市場(chǎng)規(guī)模增長(zhǎng),群智咨詢預(yù)計(jì),2019年全球TV出貨規(guī)模為2.376億臺(tái)(237.6M),同比下降0.9%,但大尺寸帶動(dòng)面積增長(zhǎng)5.0%。主要原因概括如下:

市場(chǎng)環(huán)境:2019年為無(wú)賽事年份,TV需求沒(méi)有重大賽事刺激。加上匯率波動(dòng)、貿(mào)易環(huán)境不穩(wěn)定和購(gòu)買(mǎi)力下降,市場(chǎng)需求動(dòng)力將走弱。

區(qū)域市場(chǎng):2018年以拉美、東南亞為代表的新興國(guó)家和地區(qū)市場(chǎng)TV出貨經(jīng)歷了大幅成長(zhǎng)。但新興國(guó)家匯率大幅貶值后帶來(lái)了本國(guó)市場(chǎng)成本和售價(jià)上升,將一定程度上抑制量的成長(zhǎng)。

供應(yīng)鏈:2019年全球10.5代LCD面板產(chǎn)線將再增加兩條,再加上新增的8.6代線產(chǎn)能,使得TV供應(yīng)面積將同比增長(zhǎng)12%。產(chǎn)能增長(zhǎng)帶來(lái)大尺寸供應(yīng)規(guī)模的大幅增加,供應(yīng)將推動(dòng)需求升級(jí)和大尺寸化加速。

品牌策略:富士康旗下品牌夏普和Vizio將積極促銷(xiāo),中國(guó)品牌積極布局海外市場(chǎng),手機(jī)品牌入局TV市場(chǎng)

從2019年品牌策略方向來(lái)看,三星電子、LG、SONY仍然會(huì)采取保守的計(jì)劃,數(shù)量維持微幅增長(zhǎng),通過(guò)積極布局大尺寸,追求銷(xiāo)售額和面積的增長(zhǎng),2018年這三家品牌出貨數(shù)量雖然有所下降,但是出貨面積增長(zhǎng)了3.4%,群智咨詢預(yù)計(jì),2019年三大品牌也將有約5%的面積增長(zhǎng)。

富士康旗下品牌夏普和Vizio將積極促銷(xiāo),夏普在中國(guó)區(qū)銷(xiāo)售策略轉(zhuǎn)變,不再布局超低價(jià)的60"和70",而是希望推出更多的中高端產(chǎn)品,但是計(jì)劃在日本、東南亞和東歐地區(qū)積極銷(xiāo)售中小尺寸產(chǎn)品,Vizio將在北美積極銷(xiāo)售60"和70"產(chǎn)品。

由于中國(guó)TV市場(chǎng)規(guī)模增長(zhǎng)停滯,中國(guó)品牌將會(huì)更積極布局海外市場(chǎng)。 海信在今年北美Black Friday促銷(xiāo)期取得了不俗的成績(jī),明年將會(huì)在北美市場(chǎng)積極銷(xiāo)售55"、58"、65"、75"等產(chǎn)品;TC將會(huì)積極銷(xiāo)售55", 65"和75"等產(chǎn)品。創(chuàng)維將在海外市場(chǎng)積極推廣自有品牌業(yè)務(wù),包括:創(chuàng)維和Metz,提高自有品牌銷(xiāo)售比重。小米2018年在印度市場(chǎng)出貨量預(yù)計(jì)也將達(dá)到1.6M, 銷(xiāo)售量居印度市場(chǎng)第一位,此外,小米也將在印尼和俄羅斯市場(chǎng)積極推廣TV產(chǎn)品,布局更多國(guó)家和地區(qū)。

中國(guó)手機(jī)品牌2018年開(kāi)始布局TV業(yè)務(wù),預(yù)計(jì)2019年華為、一加等品牌將會(huì)推出第一代TV產(chǎn)品,可以期待其內(nèi)容和性能上的帶來(lái)的突破。

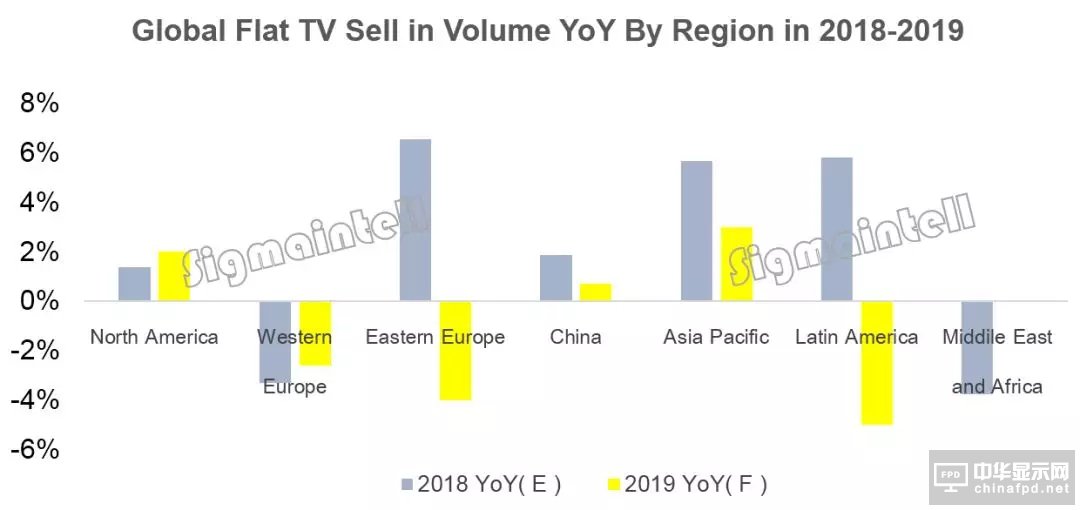

區(qū)域市場(chǎng):2019年北美和亞太區(qū)域出貨有望增長(zhǎng)

2018年主要出貨量增長(zhǎng)的區(qū)域?yàn)?ldquo;世界杯”和“數(shù)模轉(zhuǎn)換”推動(dòng)的重點(diǎn)區(qū)域,東歐和南美分別增長(zhǎng)了7%和6%,亞太區(qū)域增長(zhǎng)了6%;預(yù)計(jì)2019年?yáng)|歐和南美同比下降,但是亞太區(qū)域仍為全球經(jīng)濟(jì)增長(zhǎng)的最主要?jiǎng)恿Γ恢袊?guó)市場(chǎng)預(yù)計(jì)全年出貨量同比增長(zhǎng)1.9%,2018年規(guī)模為5240萬(wàn)臺(tái)(52.4M),預(yù)計(jì)2019年微幅增長(zhǎng)到5280萬(wàn)臺(tái)(52.8M); 根據(jù)NPD數(shù)據(jù),北美區(qū)域2018年零售量預(yù)計(jì)增長(zhǎng)10%,但由于年初渠道庫(kù)存較高,全年出貨預(yù)計(jì)微幅增長(zhǎng)1%。受到經(jīng)濟(jì)和消費(fèi)強(qiáng)勁拉動(dòng)和關(guān)稅不確定性影響,預(yù)計(jì)2019年新品備貨和補(bǔ)貨需求仍將帶動(dòng)出貨增長(zhǎng)。

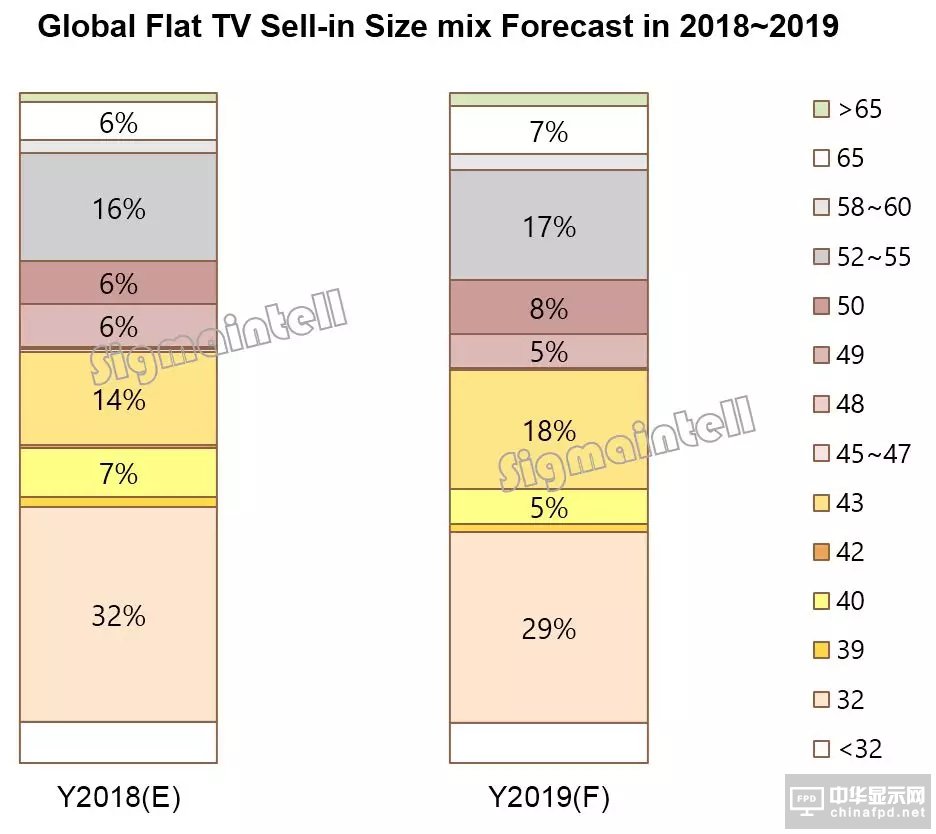

產(chǎn)品趨勢(shì):品牌提高營(yíng)業(yè)額,積極布局大尺寸,50英寸以上產(chǎn)品迎來(lái)發(fā)展機(jī)會(huì)

全球TV數(shù)量規(guī)模無(wú)法大幅增長(zhǎng),品牌競(jìng)爭(zhēng)越來(lái)越激烈的環(huán)境下,越來(lái)越多的品牌將會(huì)追求銷(xiāo)售額及利潤(rùn)的增長(zhǎng),從面板資源角度來(lái)看,2019年中國(guó)面板廠商50"和58"出貨大幅增長(zhǎng),明年年初開(kāi)始也有70"出貨,品牌除了會(huì)繼續(xù)拉動(dòng)55"、65"、75"等尺寸的增長(zhǎng)之外,50"、58"和70"也將迎來(lái)增長(zhǎng)機(jī)會(huì)。群智咨詢預(yù)測(cè)數(shù)據(jù)顯示,2019年全球65"以上(含)TV出貨量將從2018年的1680萬(wàn)臺(tái)增長(zhǎng)到2190萬(wàn)臺(tái); 50"出貨量也將從1550萬(wàn)臺(tái)增長(zhǎng)到1900萬(wàn)臺(tái)。

新品趨勢(shì):8K以及OLED TV為熱門(mén)新品

從2019年的新品布局來(lái)看,將分為兩個(gè)陣營(yíng):LCD TV陣營(yíng)積極布局8K新品,由三星電子、索尼、TCL、海信等品牌主導(dǎo);OLED TV陣營(yíng)將積極布局OLED TV, 由LGE、SONY、創(chuàng)維、Toshiba等品牌。海信秉持多元化技術(shù)的原則,2019年也將在歐洲、日本和中國(guó)大陸地區(qū)上市海信品牌OLED電視。2019年為8K電視量產(chǎn)上市的第一年,受到良率、供應(yīng)和成本限制,預(yù)計(jì)全球滲透率僅為0.1%;OLED TV規(guī)模將穩(wěn)步增長(zhǎng)到350萬(wàn)臺(tái)(3.5M), 全球滲透率為1.4%。

關(guān)注我們

公眾號(hào):china_tp

微信名稱:亞威資訊

顯示行業(yè)頂級(jí)新媒體

掃一掃即可關(guān)注我們

產(chǎn)品供求| 雜志期刊| 協(xié)會(huì)服務(wù)| 專題集| 關(guān)于我們|網(wǎng)站地圖|版權(quán)聲明| 廣告服務(wù)

Copyright © 2018 深圳市美嘉投資有限公司. All Rights Reserved 版權(quán)所有 粵ICP備12048185號(hào)-1

中華顯示網(wǎng)所載文章、數(shù)據(jù)僅供參考,使用前務(wù)請(qǐng)仔細(xì)閱讀法律聲明,風(fēng)險(xiǎn)自負(fù)。

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:314106127@qq.com